海洋能源简介

1、全球海洋能源需求发展

全球人口增长推动能源总需求增长。预计2050年全球人口增长3.4%,达到94.7亿,增长主要来源于非经合组织的大中型沿海城市,其中生活距海岸线200公里之内的人口将超70亿,能源需求将进一步扩大;

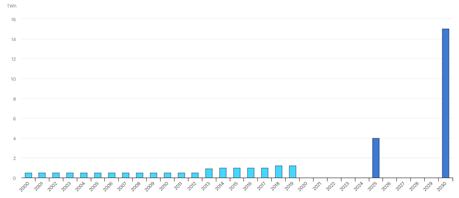

全球低碳政策推动海洋能源发展。各个国家都积极制定行之有效的低碳政策,加速推动能源结构转型,助推可再生能源产业持续增长。海洋能源属可再生能源,近年发展迅速,2019年海洋能源发电量增长13%,国际能源署预计2030年可再生能源电力需求将增长2/3,约占全球电力需求增量的80%,其中海洋能源发电将保持23%的年增长速度。

国际能源署2000-2030海洋能源发电统计与预测

2、海洋能源分类

海洋能源主要分为5类,目前主要技术研究方向为潮汐能、潮流能和波浪能的发电等应用。

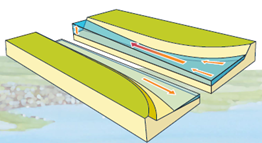

潮汐能 Tidal Range:指海水涨潮落潮的动能和势能;

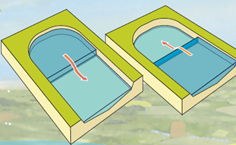

潮流能 Tidal Stream:也称海流能,主要指海峡或海底海水流动的动能;

波浪能 Wave Energy:指海洋表面波浪起伏所具有的动能和势能;

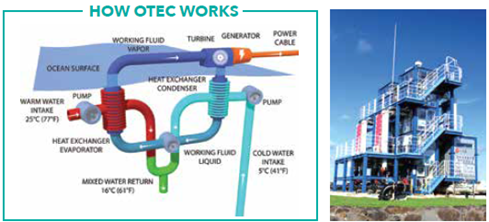

海水温差能 Ocean Thermal Energy Conversion(OTEC):指海洋表层海水和深层海水之间温度差的热能;

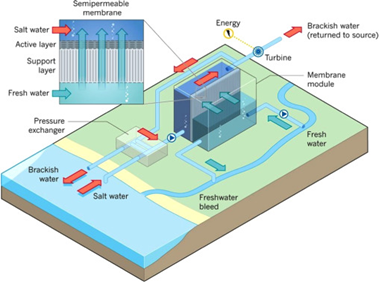

海水盐度差能 Salinity Gradient Power:指海水和淡水之间的盐浓度差产生的电势能;

3、海洋能源全球储量及分布

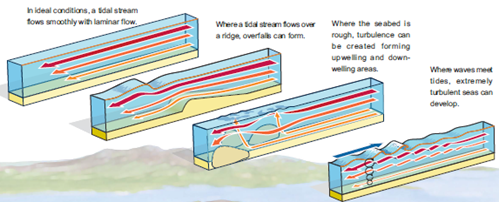

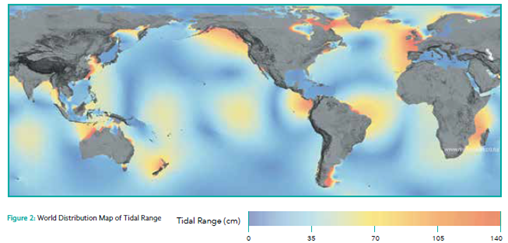

①潮汐能和潮流能,主要由月亮、太阳等星球对海水引力导致海水起伏与流动,可预测性较好,通常距离海岸近处潮汐能和潮流能越强,全球潮汐能和潮流能储量约1200 TWh/年。全球分布如下:

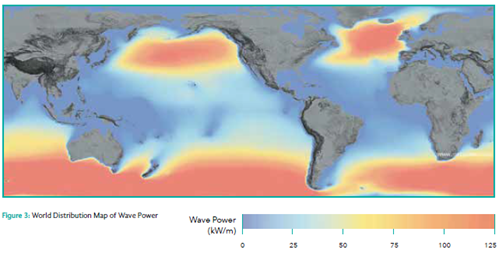

②波浪能,主要由风吹动表面海水产生,因此纬度越高,风浪越大,波浪能越大,同时季风对波浪能影响较大,理论上风能在15-75kW/m之间有利于波浪能装置有效运行,全球理论波浪能储量约29500 TWh/年。全球分布如下:

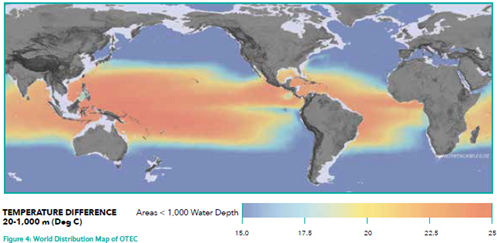

③海水温度差能,主要集中在海水表面温度超20摄氏度,海水深度超1000米的热带海域,全球理论海水温度差能储量约44000 TWh/年。全球分布如下:

④海水盐度差能,海水盐度大约30-50ppt(parts per thousand),淡水约为0.5ppt,两者的盐度差的化学势能产生了电位差,因此主要的海水盐度差能集中在河流入海口,全球理论海水盐度差能储量约1650 TWh/年。

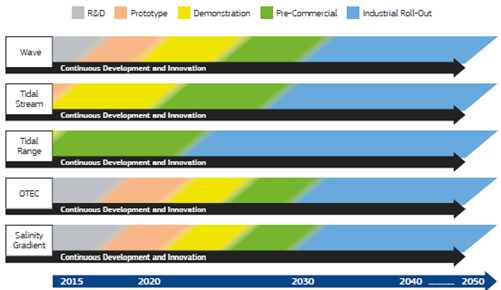

4、海洋能源技术介绍

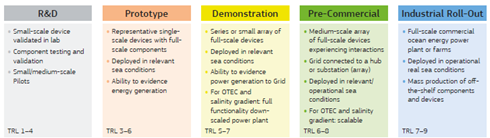

经过数十年的发展,目前潮汐能发电技术(海堤围坝)最成熟,已商业化运营多年,近年在韩国和中国应用数量增加,其次借助风电涡轮等技术成熟,潮流能发电技术于近10年发展最快,已达到商业化运行水平,特别是水平轴潮流涡轮发电技术最为成熟,再次之是波浪能技术,逐渐受到各国政策驱动研发与试验,目前已达到准商业化阶段。其它海水温度差和盐度差发电技术仍处于研发与单机试验阶段。

海洋能源技术发展阶段统计与预测

海洋能源各典型转换技术具体情况如下:

①潮汐能转换技术(海堤围坝,技术最成熟,多年运营经验)

|

河口和封闭海湾 |

泄湖和蓄水池 |

|

|

|

|

|

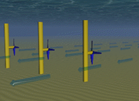

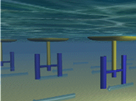

②潮流能转换技术(近10年发展最快,已达到商业化运行水平)

|

水平轴涡轮发电 |

垂直轴涡轮发电 |

横流式涡轮发电 |

其它形式 |

|

水平轴涡轮机具有2-3叶片的转子,该转子绕水平轴旋转。水流运动在叶片上产生升力,导致转子转动,从而驱动发电机。 |

具有围绕垂直轴安装的2或3叶片转子。水流运动使转子旋转,从而驱动发电机。 |

具有多叶片转子,该转子通常是水平安装,其中心轴横向于水流方向。 |

当前正在开发和测试许多其它概念,例如摆动水翼、潮汐风筝、螺旋螺杆装置等。 |

|

技术成熟度TRL8 |

技术成熟度TRL5 |

技术成熟度TRL7 |

摆动水翼TRL5 潮汐风筝TRL6 |

备注:技术成熟度TRL共1-9级,1-4级为研发阶段,3-6级为原型试验阶段,5-7级为示范项目验证阶段,6-8级为准商业化阶段,多机组开放海域试验,7-9级为商业化运营阶段,具备实际海况下商业化运营性能,可大规模生产组件与设备。

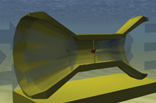

③波浪能转换技术(研发与试验项目较多,已达到准商业化阶段)

|

衰减器 |

振荡水柱 OWC |

振荡浪涌 OWSC |

点吸收式 |

|

衰减器是一种浮动设备,其平行于波浪的方向运行,当波浪通过时,设备从两臂的相对运动中捕获能量。 |

振荡水柱是部分淹没的中空结构。 它在水位线以下向大海敞开,将部分空气包围在水的顶部。 波浪导致水柱上升和下降,进而压缩和减压空气柱。空气通过涡轮流入和流出驱动涡轮机旋转发电。 |

振荡浪涌转换器从浪涌和水流运动中提取能量。摆臂在关节上随浪涌和水流做钟摆摆动。 |

点吸收器是一种浮动结构,通过其在水面附近的运动吸收所有方向的能量。它将浮力顶部相对于底座的运动转换为电能。 |

|

技术成熟度TRL7 |

技术成熟度TRL9 |

技术成熟度TRL7 |

技术成熟度TRL8 |

④海水温度差能转换技术(较少项目开展,主要处于研发试验阶段)

该技术需要在热带海域,海水表面温度超过22℃,深层海水温度约4℃,通常为浮式装置产生电力制氢、制冷、制淡水等应用。

⑤海水盐度差能转换技术(较少项目开展,主要处于研发试验阶段)

海水盐度梯度转换技术可以利用淡水和海水的盐度辐射产生能量。例如,压力延迟渗透(PRO)和反向电渗析(RED)等方法。

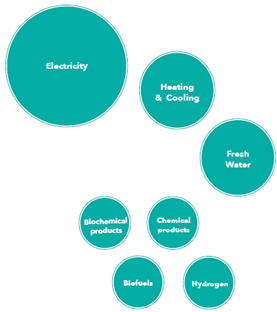

5、海洋能源主要产品

大多数海洋能源转换的产品为电能,并入陆上电网,以及给海岛和海上数据中心供电等,但是也可将产生的电能制造氢气、淡水、生物燃料、化学品或者制冷制热等应用。

海洋能源转化应用的产品类型

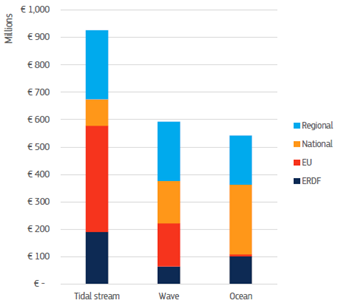

欧盟是目前海洋能源的领导者,全球大部分波浪能和潮汐能项目都部署在欧盟或采用了欧盟技术。过去十年中,欧盟为海洋能源的研发和示范项目提供了总计约20亿欧元的支持,全球位列第一,美国从2008年开始陆续投入约2.8亿欧元支持海洋能源项目, 如今全球领先的海洋能源产业国家依次是英国、荷兰、法国、美国、加拿大,其它国家也积极制定政策支持海洋能源产业发展,例如、澳大利亚、韩国和中国等。根据国际能源署预测,预计2040年海洋能源将达到14GW,占全球能源总量的5%。

2007-2019年欧盟及各成员国对海洋能源项目投资分类统计

海洋能源主要竞争对手是海上风能和光伏等可再生能源。尽管短时间内海洋能源很难成为能源系统中重要角色,但是其相对风能更可预测,技术种类多样性,对海上风能技术的可继承性等优势会促进海洋能源产业发展。

目前海洋能源产业发展趋势是筛选最具竞争优势的技术,大力减少成本支出,提升设备的效率与性能指标。主要技术发展方向为:

尽管经过海试的波浪能和潮流能设备数量相对较多,但未来的技术发展将致力于可靠性,抗风浪性,模块化生产和多机组阵列部署,通过冗余和易于维护的方式减少停机运行及维护的时间及成本。

降低成本是确保海洋能源技术与其他能源发电方案竞争的最关键要素。过去5年,各国从初始设计到商业化过程中评估各种海洋能源技术,并对长期成本下降构建学习曲线模型,同时重点在以下方面缩减成本:

生产规模、基础设计迭代、标准化组件、多设备阵列布局、安装维护和拆解效率、收集运营数据提升稳定性和效率、海上风电等技术转化、环境资源分析与预测、电力并网等。

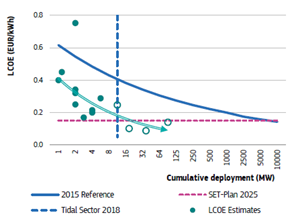

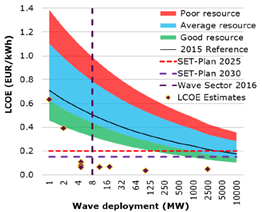

欧盟将通过多种政策(例如,SET Plan、H2020、NER300等)推进降本增效的发展,预计潮汐能度电成本(LCOE)在2025年降至0.15欧元/kWh,2030年0.1欧元/kWh,波浪能度电成本在2025年降至0.2欧元/kWh,2030年0.15欧元/kWh,2035年0.1欧元/kWh。

欧盟潮汐能度电成本降低目标 欧盟波浪能度电成本降低目标

提升结构及核心能量转化器性能。为提升竞争优势,设备开发人员将大部分时间和资金用于提高设备的电力转换效率。目前波浪能转换器设计缺乏收敛性,潮汐能设备的设计收敛性越来越强,关键的发展领域是叶片设计,材料选择和制造。

提升底座和系泊系统性能。设备底座和系泊系统对于维护近海和深海设备至关重要。安装深海设备的底座非常昂贵,并且在海床条件允许的情况下,最好使用重力底座。由于波浪和潮流设备的系泊设备必须能够应对高载荷,多种运动方向并最大程度地减少能量转换器中的能量消耗,因此常规的船舶系泊设备不能应用。

提升电力转换和控制系统性能。波浪能电力转换器(PTO)须将不规则的低频波和浪涌转换为符合电网标准的电力。当前有许多不同的动力输出装置,包括涡轮发电机,液压系统变速箱和线性发电机。波浪控制系统对于将设备调整到当地海况条件,以及对单入射波调节都非常重要。潮流叶片的变桨控制系统将提高产量和生存能力。

提升多设备阵列部署与海底连接系统性能。波浪和潮流设备多设备阵列部署技术的发展需要电气系统、海底集线器、海底脐带缆、湿式连接器和海上电力输出系统之间的互连。从某种程度上说,海洋能源技术从海上风电场的发展中广泛受益,这不仅在技术发展方面,而且在共享海上平台、底座基础和出口电缆等方面也是如此。

提升安装、运营维护及拆解回收效率。潮汐和波浪能多设备阵列部署受到天气和潮汐条件的限制。为减少海上安装维护船舶的工作时长,减少租金支付,需要设备采用模块化结构,易于现场拆卸和更换,以减少现场维护时间及成本。同时采用多用途安装维护船舶或平台,提升整体运营维护效率。

全球各国政府对海洋能源给予越来越多的关注,在国际能源署的组织下开展多种国际间技术合作,其中最具影响力的是海洋能源技术合作计划(简称OES),共有25个成员国或组织加入,致力于通过合作促进海洋能源技术研发、降低生产成本、提升设备性能和共享技术信息及网络。同时每两年召开一次海洋能源国际会议(简称ICOE),定期加强行业互动与共享。

整体来看,全球海洋能源技术以欧盟为主导,其中英国拥有的海洋能源项目、研究机构、设备制造商、专利拥有数量和资金投入等方面都遥遥领先,欧盟成员国中荷兰、法国、德国、爱尔兰、丹麦等具有一定技术领先项目,其次是美国和加拿大拥有较好的政策支持和试验项目,近几年韩国、澳大利亚、中国也逐渐投入更多的资源发展海洋能源技术。因此全球接近或达到准商业化运营的项目越来越多,各种技术发展迅速,不断改进优化性能、降本增效。

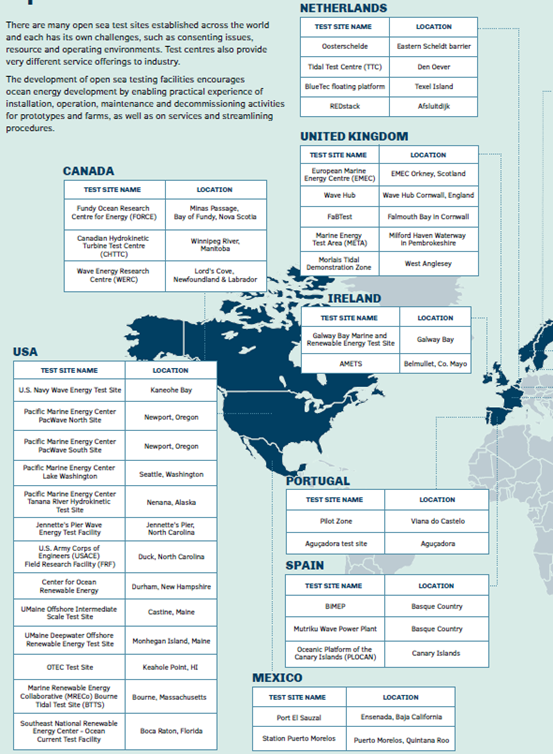

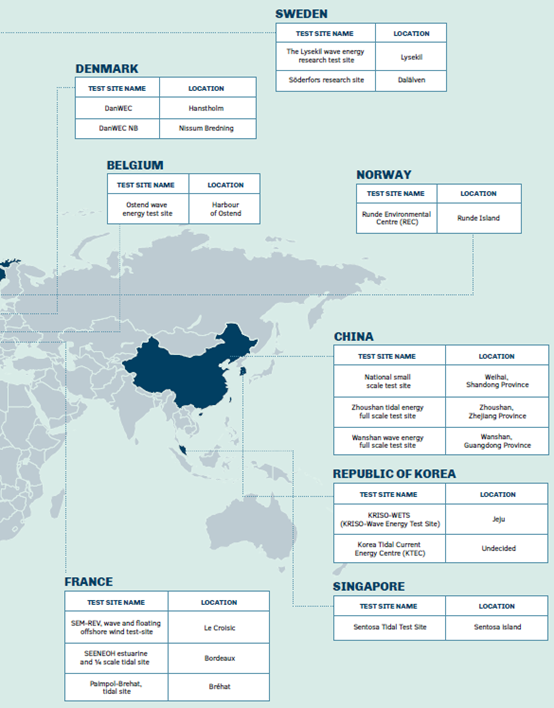

如下图所示全球各国海洋能源开放海域试验项目,技术成熟度TRL达到6-8级:

全球各国海洋能源开放海域试验项目

(技术成熟度TRL6-8级)

近年各国海洋能源发展情况

英国拥有全球最为完善的海洋能源发展计划,多年来一直吸引各种海洋能源技术的蓬勃发展,目前共有上千个兆瓦级海上发电项目,包括世界最大的多机组阵列潮流能发电项目“MeyGen”。2019年英国政府宣布2050年实现碳中和计划,未来将继续保持对海洋能源等可再生能源的政策和资金支持。2014年英国发起苏格兰波浪能计划,投资4500万欧元发展约90个研发项目,主要目标是开发新颖概念设计、新材料、电力转换及控制系统。另外通过欧洲地区发展基金在威尔士投资480万欧元发展海洋能源技术项目。英国政府通过差价合约(CfD)计划为各种可再生能源项目提供税收支持,差价合约基于对执行价格的补足付款,通过竞争性拍卖提供长期稳定价格,以此通过竞争实现各种低碳技术的成本降低。但是由于缺少收入支撑,接近商业化的潮汐能项目缺乏市场化资本的参与和支持。英国政府及欧盟针对前期研发项目及原型设备示范项目等设立了百种不同类别的资金政策扶持计划,积累发展了多种类型的海洋能源技术及数百个研发/示范项目,专利拥有数量及全球专利保护名列第一,具有全球最丰富的研发、试验、技术、项目、设备、配套和金融等全产业链资源。

世界最大的多机组阵列潮流能发电项目“MeyGen”(398MW)

2016年并网发电,截止2019年累计发电超23GWh,全年运营时间超90%

从2018年开始,法国加大海上可再生能源的补贴支持力度,有两个项目已获得0.173欧元/kWh的政府补贴,自2010-2019年,政府共补贴6900万欧元。2019年通过“最终海洋战略计划”议案,主要发展海上风能和潮汐能。

法国WaveGem 4点锚泊浮式波浪太阳能混合发电平台及浮式风电平台

法国OceanQuest 1MW垂直轴潮汐能发电装置

美国能源部水力技术办公室(WPTO)一直致力于引导美国海洋及河流水力发电技术和产业发展,重点资助技术研发、系统设计与验证、降低试验门槛、数据共享及分析。2008年发起“海洋水动力计划”,资助海洋能源跨领域技术研发,目前资助重点为波浪能技术,占总投入的45%。2019年WPTO发起“Powering the Blue Economy”计划,用于支持新技术的研发。2020年WPTO投资1.48亿美元支持项目实施。其它政府部门也积极参与,例如,海军设施工程与远征作战中心(NAVFAC EXWC)资助可再生能源转换技术的研发,建立海军波浪能试验中心,夏威夷自然资源研究所和华盛顿大学也参与其中。

美国拥有多种清洁能源投资资金,主要包括清洁可再生能源债券(CREBs)、节能债券(QECBs)、公益基金(PBF)等,同时美国已有29个州制定公共事业采购可再生能源的比例要求。

美国40多家研究机构、3个国家可再生能源中心、3个国家实验室和5所大学参与海洋能源研究,例如,太平洋海事能源中心(PMEC)、夏威夷国家海事可再生能源中心(HINMREC)、东南国家海事可再生能源中心(SNMREC)、国家可再生能源实验室(NREL)、太平洋西北国家实验室(PNNL)、桑迪亚国家实验室(SNL)等。

重点研发方向为波浪能技术、波浪能制淡水、水力发电与电网调节;重点原型试验项目为点吸收式波浪能项目(PB3 PowerBouy)、35米500千瓦水力涡轮发电机(Ocean Energy),以及35千瓦浸没式横流河水涡轮发电系统(ORPC);重点准商业化项目为纤维增强塑料与钢铁混合材料大型波浪能转换器(StingRAY H3)、第五代自由流动潮流涡轮发电系统(VERDANT POWER),以及双体多模式点吸收式波浪能发电装置(OSCILLA POWER)。

3kw点吸收式波浪能发电装置(PB3 PowerBouy)

可应用于自动驾驶船舶充电,气象和海洋数据收集,海底设备供电以及海上石油和天然气运营的油井监控

美国纤维增强塑料与钢铁混合材料大型波浪能转换器(StingRAY H3)

中国

自2006年《可再生能源法》实施以来,我国逐步建立了对可再生能源开发利用的价格、财税、金融等一系列支持政策。其中,对于可再生能源发电,通过从电价中征收可再生能源电价附加的方式筹集资金,对上网电量给予电价补贴。中央财政累计安排资金超过4500亿元,有力支持了我国可再生能源行业的快速发展。截至2019年底,全国累计风电装机2.1亿千瓦,光伏发电2亿千瓦,生物质发电2254万千瓦,为实现2020年我国非化石能源占一次能源消费总量比重的15%目标提供了有力支撑。同时,在规模化应用的过程中,风电、光伏发电等可再生能源发电技术水平不断提升,成本持续下降,已具备和传统能源竞争的基础,逐步成为我国能源结构转型的重要力量。

2018年自然资源部成立,负责海洋能源发展, 2019年科技部颁布国家关键研究发展计划—可再生能源和氢能技术。2010年发起“海洋可再生资源专项资金”,同时各地方政府也成立相应基金支持海洋能源技术发展,例如,“广东省促进经济发展专项资金”,“山东省新旧动能转换基金”等。

目前国家海洋技术中心已建立三个国家级海洋能源海上试验场,分别位于威海、舟山和珠海万山。威海试验场于2014年成立,主要用于浅海小型垂直轴涡轮发电项目海上试验,舟山试验场主要用于潮流能项目试验,珠海万山试验场主要用于波浪能项目试验。

中国波浪能技术主要由中科院广州能源所研发,2020年广州能源所研发、招商工业建造的我国首台500千瓦鹰式波浪能发电装置“舟山号”交付,该装置是我国目前单台装机功率最大的波浪能发电装置,拥有中、美、英、澳四国发明专利,设计图纸获法国船级社认证,同时为解决海洋开发供电难题,培育海洋战略性新兴产业,在珠海市大万山岛开展兆瓦级波浪能示范场的建设;2019年,广州能源所研发、招商工业建造的半潜式波浪能养殖网箱“澎湖号”交付,该平台将半潜式波浪能发电、深水养殖、养殖工船等多项技术有机集成,形成了由绿色能源支持的新型深远海养殖旅游平台;2019年,90w和150w点吸收式波浪能发电装置进入开放海域试验阶段。

我国首台500千瓦鹰式波浪能发电装置“舟山号”

半潜式波浪能养殖网箱“澎湖号”

中国潮流能技术主要参与者为研究机构、大学和少数公司,重点发展项目为江夏潮汐电站(运行30余年)、舟山3.4MW模块化潮流能涡轮发电项目(杭州联合动能公司设计及并网运营)、舟山大长径比半直驱型水平轴潮流能发电项目(浙江大学研发,三个原型机组:60kw、120kw、650kw),以及大连理工大学15kw潮流能试验项目。2016年三峡集团投资1.44亿元人民币发展300kw潮流能发电项目,目前在舟山进行开放海域的机组试验。

舟山岱山岛3.4MW模块化潮流能涡轮发电项目

浙江大学大长径比半直驱型水平轴潮流能发电项目

三峡集团38米潮流能发电示范机组

近年随着低碳节能政策的全球化推广,海洋能源产业发展迅速,其中欧盟、英国已建立了完备的政策支持体系,全球超50%的海洋能源项目、公司和专利技术都集中在该区域,目前主流海洋能源技术研究发展方向依次为潮流能、潮汐能和波浪能,上述三种方向大多技术达到准商业化发展阶段,行业正朝着降本增效、提高性能方向发展,其中水平轴涡轮潮流能技术和点吸式波浪能技术具有相对成本竞争优势,技术种类和试验项目占总体海洋能源技术项目绝大比例,前者主要应用于近海发电,后者主要应用于远海钻井平台或航标灯,并正拓展波浪能发电制氢、制淡水、制生物燃料,以及海上无线通讯、雷达基站、反潜声呐系统、海底观测网等军事用途。

中国海洋能源研发利用相较行业领先的英美欧等国家仍处于起步阶段,主要由自然资源部国家海洋技术中心引导发展,重点围绕波浪能和潮流能开展研究试验,并建立威海、舟山、万山三个海上试验场,少数项目已达到原型机开放海域试验阶段,暂无商业化运营项目,同时积极推进与国外技术和商业合作,随着国家“3060”碳达峰、碳中和政策的实施,相信越来越多的资本和企业会利用国家政策支持加入到海洋能源的细分赛道,共同为中国零碳目标及新能源战略产业发展服务。