中集来福士(图片来源:中集来福士)

最近南北船以及招商和中集海工业务合并被媒体炒得沸沸扬扬,可谓大军未动,舆论先行。受过公关训练的公司高层应付媒体时官话连篇,让行业人士雾里看花。最近几件事件来看,中国海工业合并并非空穴来风。首先,国务院国有资产监督管理委员会控股约42%的国投创新投资管理有限公司已经加入招商局工业集团和中集集团海洋工程业务的合并案中,合并方案仍处于谈判阶段。

中国船舶报报道称,合并后招商中集的海工业务定名为中国海工集团。招商和中集计划将双方海洋工程相关的资产和业务注入中国海工集团。山东省、深圳市和国投创新作为战略投资者,将以现金注入的方式组建成立一家混合所用制的海洋工程集团公司,公司将市场化运营。新组建的中国海工集团将在华北、华东和华南拥有5个建造基地,并在深圳、烟台、海门、瑞典、挪威、意大利拥有6个技术中心。

山东省委省政府和烟台市委市政府高度重视中国海工集团的组建,在积极推进重组后的中国海工集团在山东烟台设立总部。去年,招商工业集团、中集集团、深圳市和山东省政府已经达成初步合作意向,将共同出资组建中国海工集团,北方总部拟落户烟台。

在业内,中船重工被称为“北船”,中船集团被称为“南船”。南船、北船系出同门,都是在原中国船舶工业总公司基础上于1999年7月1日成立的。在2014年以来的新一轮中央企业重组浪潮中,南北船合并的消息屡屡传出。而今年两会期间国资委主任肖亚庆对于推进造船等领域的战略性重组的表态,更是让南北船合并成为近期市场关注热点。

合并后中国海工形成三足鼎立的格局

制图:SinorigOffshore

一旦南北船以及中集招商的海工业务顺利合并,原来的中国五大海工集团将变成三大海工集团,大大提高行业集中度,届时将形成南北船,招商+中集,中远海运重工为首的中国海工新竞争发展格局。

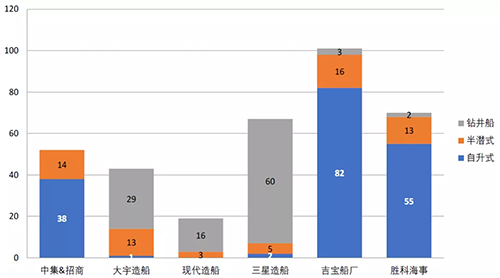

中集和招商合并后的钻井平台建造业绩与主要海工巨头的对比

数据来源:SinorigOffshore

招商如果和中集顺利合并,自升式钻井平台的建造记录将达到38座,半潜式钻井平台建造记录将达到14座,从历史订单记录数量上将跻身全球海工第一梯队,自升式平台未来和新加坡竞争,浮式平台未来和韩国竞争,将打开新的竞争局面。

不过,订单历史记录的增大只能做大,并不能做强,只有两家公司未来通力合作,充分利用自身的长处,不断提升按时按预算交付能力和项目设计管理能力,才能在未来与全球一流海工企业正面竞争。

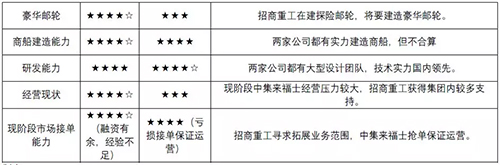

中集来福士与招商重工船厂基础设施比较

制表:SinorigOffshore

招商重工与中集来福士的建造记录比较

制表:SinorigOffshore

从建造能力和范围上来看,除了自升式钻井平台,两家船厂业务和经营互补性较强。招商重工2016 年以来发力海工装备建造,全面切入浮式钻井平台与FPSO领域,正在不断抢滩“半潜式平台”业务,两家船厂合并后需对半潜式平台和FPSO业务重新平衡。

招商重工目前的优势是强大的接单与项目融资能力,这两年在国内海工订单的竞争中所向披靡。招商局工业集团凭借强大的集团支持,可适当帮助中集来福士减缓财务压力,中集来福士的浮式深水平台设计、建造、项目管理、数据积累等核心能力可帮助招商重工拓展浮式海工平台与FPSO 业务能力。

《全球海洋工程EPCI项目季度报告》是SinorigOffshore每个季度发布的观察全球海工项目动态的专业报告,为中文海工行业的金融,保险,贸易,市场,战略,企划等公司提供最专业的行情判断与参考。

南北船合并

2018年3月,美国彭博社等外媒报道称,国务院已经原则性批复了中船重工(北船)和中船集团(南船)合并。

进入2019年,南北船将要合并的风声再起,一方面,国资委主任肖亚庆在两会期间谈到,要加大结构调整力度,积极稳妥地推进造船等领域的战略性重组,持续推动海工设备等领域的专业化整合。

此外,3月中旬,中船重工董事长胡问鸣到访中船集团,并与中船集团董事长雷凡培举行座谈,双方就进一步加强沟通交流、扩大合作范围、促进优势互补等问题进行了深入交流并达成广泛共识。

2019年3月底,中船防务(600685)、中国船舶(600150)先后抛出停牌公告,两公司均表示,接到控股股东中国船舶工业集团有限公司(中船集团)的通知,根据中船集团战略布局以及市场化债转股项目情况变化,拟对公司重大资产重组项目进行调整。

因为南北船合并涉及多个上市公司,所以官方无法在合并最终完成之前给出明确答复。不过可以确定的是,两船合并可以避免同质化竞争,有利于发挥规模效应和协同效应。

全球造船业整合的大背景

全球经济放缓,航运需求放缓,造船产能过剩

国内同质化竞争严重

2019年3月8日,现代重工与韩国产业银行签署了正式的收购协议。作为大宇造船的主要股东,韩国产业银行拥有大宇造船55.7%的股份。现代重工收购大宇造船的交易价值预计将超过2万亿韩元(约合17.8亿美元),韩国产业银行还考虑向大宇造船提供1万亿韩元(约合8.99亿美元)的财政援助。

韩国三大造船集团变成两大造船集团的主要原因也是同质化竞争,在VLCC、超大型集装箱船和大型LNG船市场,韩国三大内部竞争激烈,不亚于中国海工船厂竞争自升式钻井平台和FPSO订单。

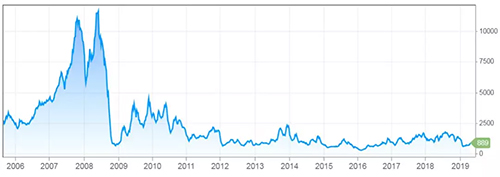

波罗的海干散货指数2006-2019

数据来源:BDI

从波罗的海干散货指数最近十多年的走势来看,全球航运量在2011年以后趋于平缓,造成了造船产能的大量过剩。

然而,高达100美元的油价让海工订单激增,从而掩盖并延缓了产能过剩的矛盾,结果是韩国强大的新造能力造成了深水钻井船的供过于求,中国强大的新造能力造成了自升式钻井平台的供过于求。

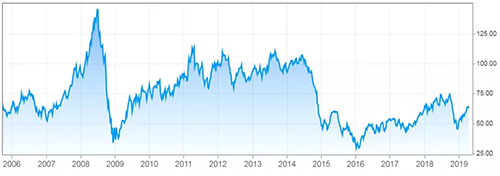

国际原油WTI油价2006-2019

数据来源:WTI

从2006年到2019年WTI油价走势看,2011到2014年的高油价正好吸收了过剩的造船产能,造就了一波全球海洋工程建造高潮。随着2014年油价暴跌以来,全球海工订单枯竭。

2015-2017年,既有海洋工程订单悉数进入完工状态,然后没有新的订单补充,过剩产能开始逐渐暴露,两船合并方案由此提出,中国海工势力的合并方案也由此提出。

中国海工行业订单荒时代——多个集团相互压价

2017年以来,中国海工行业的两个海工项目将中国海工的同质化竞争演绎的淋漓尽致:

P71 FPSO船体项目

Fast4ward FPSO船体项目

为巴西建造的P71 FPSO船体项目的竞争主要在中集来福士和中远海运重工之间,而为SBM建造的Fast4ward FPSO系列船船体的竞争在上海外高桥和招商重工之间。

海工船厂间相互压价的结果是船东得益,船东利用供应商之间的竞争拿到了超低价的合同,正如中国铁道部购买德国西门子和日本川崎的动车和高铁一样。

供应商之间的相互压价充分暴露了同质化竞争的缺点。在市场经济环境下,产能永远不会平衡,永远是行情好的时候产能不够,行情不好的时候产能过剩。

2018年以来海工行情逐渐回暖

图表来源:《全球FPSO/FLNG/FSRU市场2019-2025展望报告》

随着全球油价在2017年逐渐回升,全球FPSO订单纷至沓来,中国海工船厂凭借强大的海工建造能力和较低的价格获得了大部分FPSO订单。

基于全球油价的逐渐回暖,新加坡海工船厂的订单也呈现井喷状态,吉宝岸外与海事也计划招聘更多的人手以应对越来越多的海工项目。

海工行情回暖,海工业务合并的迫切性可能降低

有行业人士认为,随着海工行情的转暖,中国海工的产能被迅速填满,中国海工整合的迫切性降低。

2017-2018年,有传言认为新加坡国家投资公司淡马锡控制的吉宝岸外与海事和胜科海事在考虑合并的方案,不过随着后续订单不断填充船厂产能,合并的呼声和传言烟消云散。

2018年88座闲置钻井平台是中国海工发展的代价,但没有伤筋动骨

几千亿的存量闲置钻井平台资产经常被行业人士夸大,即便88座闲置平台产生的浪费非常大,但远没有大到几千亿的地步。

闲置钻井平台是资源的浪费,主要体现在以下几个方面:

钻井平台估值大幅度降低

占用贷款额度

占用场地资源

高额贷款成本

较高的维保成本

中国海工产业在本轮危机中承担的主要亏损或者学费是平台估值的大幅度降低,因此转售平台面临巨大亏损。闲置平台占用贷款额度使得船厂无法全力争取新的海工订单,而新加坡同行却在用融资争取优质客户的高端项目。

中国海工船厂基本都背靠大型集团公司,平台亏损部分将由各种方式均摊到整个集团(如果不选择破产的话),利用集团的大平台将这些财务亏损慢慢消化。所以代价虽大,但没有动摇中国海工继续做大做强的基础。

全球海工船厂都有这么亏损的均摊能力:

中国海工企业的背后是大型国企

新加坡海工企业的背后是“新加坡国资委”淡马锡

韩国海工企业的背后是“韩国国资委”韩国产业银行

全球发展海工都是国家意志的体现,中国也不例外。但中国和新加坡和韩国同行不同主要有以下几点:

中国海工产能大,海岸线资源多

中国大型国企集团多

中国大型国有海工企业主要有:

北船海工,代表是大船海工

南船海工,代表是上海外高桥

中远集团,代表是中远海运重工

中集集团,代表是中集来福士

招商局集团,代表是招商重工

中交集团,代表是振华重工

中海油,代表是海油工程

中石油,代表是辽河重工和中石油海洋工程公司

中国因为最近20年快速的经济发展形成了若干个国企大公司,国有企业拥有多个职能,某些国有企业在特定时期的首要任务并不是经济效益,政治正确一直是许多国有企业行事的首要原则,所以当年大家都在海洋强国的战略下一哄而上做海工。在自升式钻井平台和超深水钻井船领域,中国和韩国这些年新造的钻井平台至少已经透支了行业未来10年的新增产能需求。

总体而言,中国作为一个超大型工业化国家,经济在高速增长,中国的制造强国(《中国制造2025》)和海洋强国战略没有变,海洋工程在全球属于顶尖的高端制造,中国海工的全球崛起值得期待,更值得每一个海工人为之奋斗。