近日,BP、Shell等能源公司相继发布全球能源发展趋势预测。虽然在相关测算细节有所不同,但能源业的几大机构对行业走势的方向基本一致。

本篇文章提取了相关报告中的部分观点,并试图加以分析与解释:

首先,行业专家及各大企业的高管都强调了环境保护及社会责任的重要性。减少碳排放量是能源行业以及各国政策部门共同的努力目标。在过去的几年中,节能减排是行业的热点话题,同时也在能源结构的变化中,实实在在的体现了它的影响力。

以煤炭为例,它虽然是相对来说比较容易开采和利用的一次性能源,但由于其较高的碳排放量,受到了各国政府和能源公司的抑制。另一方面,可再生能源的大力推广,并不是因为其优越的经济性和技术可行性,而是归功于全球对节能减排的迫切需求。

由此可见,与大部分其它行业相比,能源行业并不是一个完全市场化的、仅取决于供需关系的行业,能源结构的变化很大程度上受到社会舆论与道德责任的影响。

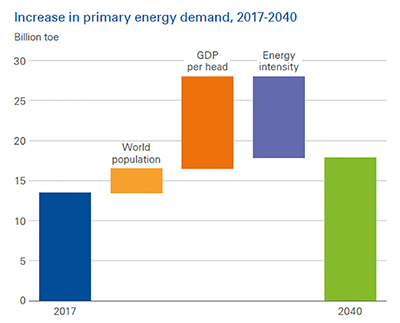

其次,以BP为首的机构预测,与过去20年相比,未来的20年内,能源需求增量将大幅放缓。

(来源:BP Energy Outlook, 2019 Edition)

这样的结论不免引人生疑,是什么原因使得人类放缓了对未来的能源的需求呢?

首先我们需要了解一下驱动能源需求增长的主要原因:毫无疑问,经济的发展是能源消耗的主要动力,更多的新建产能、贸易往来、以及更加舒适的生活工作环境,都需要更多的能源支持。另一个能源消耗的驱动力为全球人口的增长,每一个人都是能源的最终用户,用户越多,需求总量越大。同时随着全球越来越多的低收入人群摆脱困境,成为中等收入人群,其单位能源消耗量也随之增加,从而能源消耗总量得以进一步增长。

但是,我们常常忽略了另外一个影响着能源需求的关键因素 – 科技发展。能源科技的发展,影响了能源的使用效率。从蒸汽机到内燃机,能量的利用率获得了巨大的提升,从而降低了我们对能源总量的需求。同理,随着科技的发展,我们可以使用更少的原料来获得更多的能量,从而使得能源的需求得以降低。

(来源:BP Energy Outlook, 2019 Edition)

如上图所示,由于全球人口增长的放缓,以及能源利用率的快速增长,使得全球能源增长率由前20年的每年2%,降至未来20年内的1.2%。

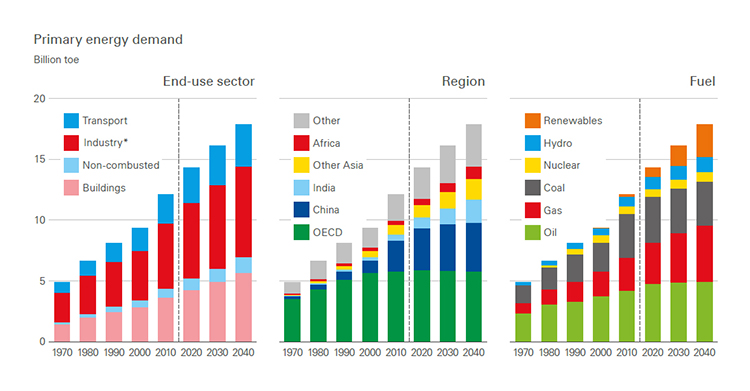

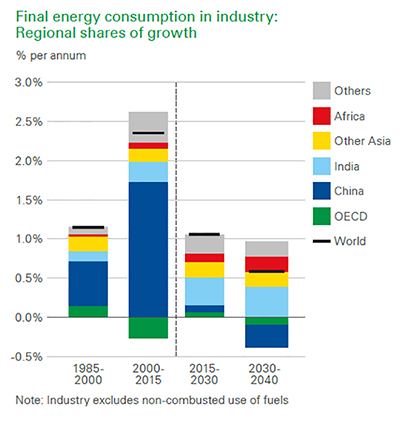

在地域方面,中国是未来全球能源结构中的重要玩家,其能源供需变化影响着世界能源走势。在工业耗能部分,中国的需求增速直线下降。虽然中国在前20年的工业耗能增长了3倍,但在2025年左右,将达到峰值,随后便面临下降趋势。

(来源:BP Energy Outlook, 2019 Edition)

但是,上述的增量下降并不意味着中国经济的萎靡和停滞。相反,中国工业板块能源消耗的放缓减少的原因为已有产能的效率提升、供给侧改革政策、以及产业转型升级(由能源密集型工业转向第三产业)。

另外,虽然中国整体能源消耗增长率即将放缓,但其总量仍将保持领先地位。在2040年左右,中国的能源市场约为印度市场的两倍。

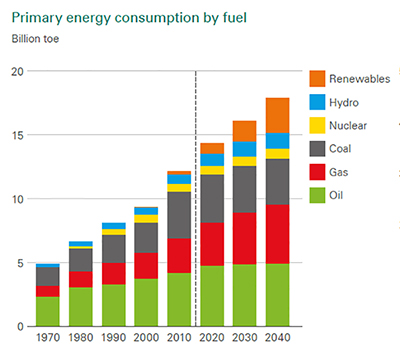

在能源种类方面,虽然可再生能源和天然气增势强劲,但石油仍然保持一次性能源需求量第一的地位,并在10年以上保持每年0.3%的增长率。

(来源:BP Energy Outlook, 2019 Edition)

短时间内,没有任何一种能源可以取代石油的主导地位。它稳定的产能、成熟的产业链、完备的相关基础设施、以及与我们生活密不可分的终端消费产品,使石油在我们的政治经济结构中扮演着至关重要的角色。

石油的稳定供给,需要持续的资金投入。从勘探、生产、加工、炼化到形成最终产品,每个环节都需要巨额的资金投入。相对于基础设施完善的陆上加工炼化环节,海洋油田区块的勘探和开发环节需要更加大量的、以及频次更多的投入。

(来源:BP Energy Outlook, 2019 Edition)

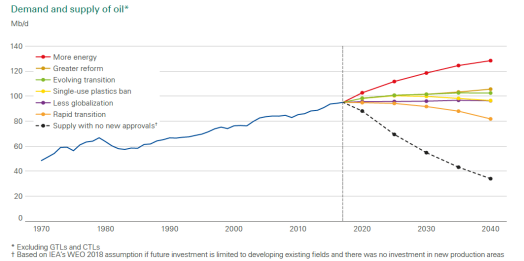

上图描述了不同假设情况下的石油供需量。到2040年,石油的需求量将达到8000万-1.3亿桶/天的产能。如果保持现有产能,并不做新的油田勘探和开发,到2040年,全球产能将降至3500万桶/天。所以,为了填补未来的供需缺口,未来20年将新增至少数万亿美元的相关投资。

能源是支撑人类社会繁荣与发展的重要因素,与我们生活的各个方面密不可分。虽然其未来走势受到诸多因素的影响,但基于历史发展及现状,我们仍可以对其未来窥见一斑。